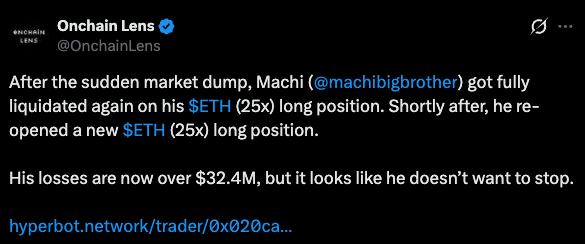

2026 年 5 月 18 日,鏈上監測機構 Onchain Lens 揭露:台灣加密貨幣社群最具知名度的大戶麻吉大哥──黃立成(鏈上代號 machibigbrother),在去中心化合約交易所 Hyperliquid 上的 ETH 25 倍槓桿多單再度遭強制平倉。

至截稿前,他在該平台的累計虧損已達 3,073 萬美元(約新台幣 9.7 億元)。

(資料來源:Hyperbot)

自 2025 年下半年以來,他在 Hyperliquid 上累計遭清算次數已超過 250 次,每一次清算後,幾乎又立刻重新建倉。(資料來源:壹蘋新聞)

從個案的角度,這是「賠得起的人繼續玩」。

但這起事件之所以在台灣社群引發高度關注,或許是因為它同時觸發了兩個族群的不同共鳴,大戶看到的是同行的策略性操作;散戶卻在心裡看到了自己的影子。

所以本文想用兩條獨立的視角,拆解這個事件:

- 大戶視角:黃立成這樣的高頻、高槓桿操作,是否真的等同於「賭博式下注」?產業實務中還有哪些可能的策略動機?

- 散戶視角:為什麼這個遠超一般人資金規模的事件,會在台灣散戶之間引發強烈的代入感?這背後反映的是什麼樣的心態結構?

需要先界定的是:黃立成是自 2017 年起即活躍於加密產業的資深參與者,其資金量級與一般「從股市轉戰幣圈」的散戶並不對等。

所以本文並不主張兩者相同,而是想把黃立成清算事件當作切入口,並展開探討兩條不同的案例。

摘要

5/18 事件回顧:價格插針、槓桿失衡、循環性清算

市場背景

2026 年 5 月 18 日,加密貨幣市場早盤同步下挫。BTC 一度跌破 77,000 美元、ETH 最低觸及 2,107 美元,主因是美伊地緣政治緊張升溫,疊加美國通膨壓力,這一波「盤中插針」式下跌,引發了合約市場高槓桿的連鎖清算。(資料來源:CoinCentral)。

黃立成的鏈上行為

根據 Onchain Lens 的鏈上記錄,黃立成的 ETH 25 倍槓桿多單在這一波插針中被完全清算後,幾乎立即又建立新的 ETH 25 倍槓桿多單。

(資料來源:Onchain Lens X )

值得注意的是,黃立成這波操作並非 5/18 才出現,而是過去九個月的固定循環:建倉 → 行情逆勢 → 清算 → 重新建倉。

大戶視角:黃立成連續清算背後的策略

需要客觀說明的是,大戶在去「中心化交易所」上重複建立高槓桿部位,並不一定等同於「方向性下注」。

根據觀察,實務中常見的可能性策略包含以下幾類:

- 資金費率套利(Funding Rate Arbitrage):以合約多單搭配現貨對沖,賺取資金費率。

- 平台空投積分活動預期性卡位:Hyperliquid 的空投積分機制,會鼓勵大額交易者透過頻繁建倉刷取積分,等待空投兌現(曾在 2024 年舉辦空投賽季)。

根據以上兩點,若從大戶視角看,黃立成的連續清算未必是純粹的「方向性押注失誤」,而可能涉及多層策略目的。

這也是為什麼「大戶」玩法,散戶不應該作為「交易模板」的根本原因,兩個族群的資金規模、目的、操作邏輯都不同,把大戶的行為直接類比成散戶的縮影,會混淆對市場結構的判斷。

值得補充的是,黃立成具備加密貨幣產業的深度資源(他是 Mithril 秘銀與虛擬版權代幣化平台 Machi X 的創辦人),擁有完整的市場資訊管道、以及遠超一般散戶的資金規模。

或許這些條件本身就決定了,他在 Hyperliquid 上的行為,與一般散戶在交易所開合約的行為,本就不在同一個層級上。

散戶視角:台股投資人轉戰幣圈的三種心態

為何黃立成的清算事件,能在台灣幣圈散戶(甚至股市散戶)間引發強烈討論?

我認為根本原因不在於散戶能夠複製黃立成的操作,而是黃立成「重複下注同方向、忽略逆勢訊號、被清算後立即建倉」這個行為模式的,剛好觸動了散戶身上一些更常見的心理盲點。

下面所討論的三種心態,並非對黃立成個人的心理、投資策略的詮釋,而是想根據這起事件和自身的觀察,探討台灣加密貨幣散戶(尤其是從台股轉戰幣圈的投資人),最容易產生的三個心態:

心態一:把幣圈當「快速填補資產」的投機工具

許多投資人進入加密貨幣的動機,並非「資產配置」,是為了「填補股市賺不到的速度」。

過去幾年,「股票賺得太慢,轉戰加密貨幣」是台灣投資圈常見的敘事。

在台股市場長期定期定額 0050 或 00878,年化報酬約落在 8-10%;但加密市場上「一年翻倍」、「半年三倍」的個案敘事不斷出現,會讓投資人開始用「多久能賺到房貸頭期款」這個指標,重新衡量資金分配。

這個心態的問題不在於想賺得快,而是當「時間壓縮」成為投資目標時,槓桿、追高、All-in 單一資產就會成為理性選擇。

國際清算銀行(BIS)2022 年發布的《Crypto shocks and retail losses》研究指出:全球加密貨幣散戶投資人中,有 73% 至 81% 在投資加密貨幣上是虧損的;平均每位散戶虧損約 431 美元,等同投入金額的 47.89%。(資料來源:BIS Bulletin No.69)

這份報告更關鍵的發現是:當大戶在崩盤前持續出貨時,散戶卻仍在加碼買入。我認為這個是「短期致富」心態最直接的代價,在錯誤的時間進場,並在錯誤的時間加碼。

心態二:用台股的「逢低加碼」邏輯買幣

「下跌 10% 心臟還能承受、下跌 20% 反而想加碼」這個操作,在台股市場有相當高的勝率。以 0050 為例,它背後是 50 間以上的上市公司共同支撐,過去十年最深的回檔約落在 -30% 區間,且總會在數年內回到原點。

但這個邏輯在加密貨幣市場會失效,原因有二:

第一:加密貨幣個別項目的回撤幅度遠大於指數型資產。

BTC 在 2018 年熊市跌幅達 -83.65%(從 19,300 美元跌至 3,156 美元);2021 年末熊市跌幅達 -77.41%(從 69,000 美元跌至 15,588 美元)。

(資料來源:TradingView)

換算成台股,這已經是可以對應 1990 年台灣經濟泡沫的台股股災,加權指數從 12,682 點跌至 2,485 點、跌幅約 80%。台股一輩子可能只遇到一次的歷史級股災,卻僅是加密貨幣市場的「正常熊市回調」。

第二:多數加密貨幣項目跌下去回不來。

BTC 與 ETH 屬於少數能在熊市後創新高的資產,但加密市場上超過九成的項目(包含 2021 年牛市的多數迷因幣、L1 公鏈、DeFi 代幣),在崩盤後並未回到前高。

把台股 0050 的「逢低加碼」邏輯套用到個別山寨幣上,本質上是用「指數投資紀律」執行「個股賭注」。

心態三:用槓桿放大「我這次一定對」的信念

槓桿本身是中性的金融工具,但它放大的是「判斷的確定性」。當投資人對某個方向有強烈信念時,槓桿可以將 +10% 的行情放大成 +250%(25 倍槓桿);但同樣的工具,會把 -4% 的逆勢行情變成完全清算。

黃立成的 250 次清算紀錄,提供了一個極端但清晰的觀察樣本:當「我這次一定對」的信念與市場波動性相遇時,槓桿讓投資人沒有時間修正錯誤。

這個現象在行為金融學上剛好對應兩個概念:

- 過度自信偏誤:高估自己對市場的判斷能力

- 沉沒成本謬誤:為了證明先前的判斷正確,持續加倉攤平

對一般散戶而言,槓桿最大的風險或許不在於「倍數」本身,而在於它壓縮了修正錯誤的時間。

當「我這次一定對」的信念,與市場波動性相遇時,10 倍、25 倍槓桿會讓「判斷錯誤的代價」快速體現出來,並且不留任何回頭的空間。然而,散戶與大戶不同的地方在於,散戶沒有持續承擔虧損的資金規模,一次的清算可能就是永遠退場…

黃立成爆倉事件背後的啟示

回到 5/18 麻吉大哥的清算事件。從新聞層面,這是一則名人虧損故事;但深入觀察會發現,它其實是兩個故事:

(1)黃立成的故事

一個資深加密玩家,在一個鼓勵高頻交易、可能存在多層策略目的的去中心化平台上,重複進行高槓桿操作,而他的故事屬於大戶圈內的策略博弈。

(2)散戶的故事

散戶看到這則新聞時,或許被觸發的不是「我也想做 25 倍槓桿」,是我好像也曾在虧損時告訴自己「再凹一把就好」。

這兩個故事的交易行為看似雷同,但底層邏輯或許完全不同。具體來說,散戶與黃立成的差距,可以歸納為三組對照:

- 一般散戶不會開 25 倍槓桿,但可能會把退休金的一部分 All-in 在單一迷因幣

- 一般散戶不會像他一樣被清算 250 次,但可能會在帳面虧損 -30% 時告訴自己「再凹一把就好」

- 一般散戶不會跟風買山寨幣到 10 億規模,但可能會把每月定期定額挪到「最近好像會漲的那個幣」

以我自己的經驗來說,當看到黃立成連續清算的事件時,與其陷入「他都這樣了我為什麼還要怕?」的心態時,更值得思考的是:我有沒有用一套「適合我自己」的策略,在操作我的資金?

結語

加密貨幣作為一個新興金融市場,具備值得長期研究的價值。但抱持「翻身心態」進場與「資產配置心態」進場,是兩種完全不同的行為,後者有機會在數年週期內累積實質報酬,前者則更接近賭博。

我認為 5/18 黃立成的清算事件,不是一個關於「名人又賠多少」的炒作新聞,而是一面鏡子,它映照出台灣加密貨幣市場中,一個持續被低估的結構性風險。

多數散戶不是輸給市場,而是輸給自己從台股帶進來的、卻在幣圈失效的投資邏輯。或許理解這一點,才是在加密市場長期生存的基本原則。

溫馨提醒|JBitLog 幣誌

我們相信,懂得判斷風險的人,才握得住自由。 所以 JBitLog 幣誌的所有內容,都只做一件事: 幫你把複雜的資訊,變成看得懂、用得上的知識。

所有資訊皆為教育用途,不構成任何投資建議。 投資前請依據自身狀況做出判斷。

請記得,你不需要一次看懂所有東西,只需要比昨天的自己更進步一點。 你追逐理想生活的路,就會越走越穩。

📬 幣圈資訊很多,但你不需要全部追!

JBitLog 幣誌電子報每週只幫你搞懂重要的事

用最白話的方式,陪你建立自己的幣圈判斷力。

📌 每週精選: